美国餐饮业在7月的通胀数据中再次成为关注焦点。最新公布的联邦数据显示,餐饮价格涨幅继续远超家庭食品价格,外食和在家用餐的差距正在进一步扩大。

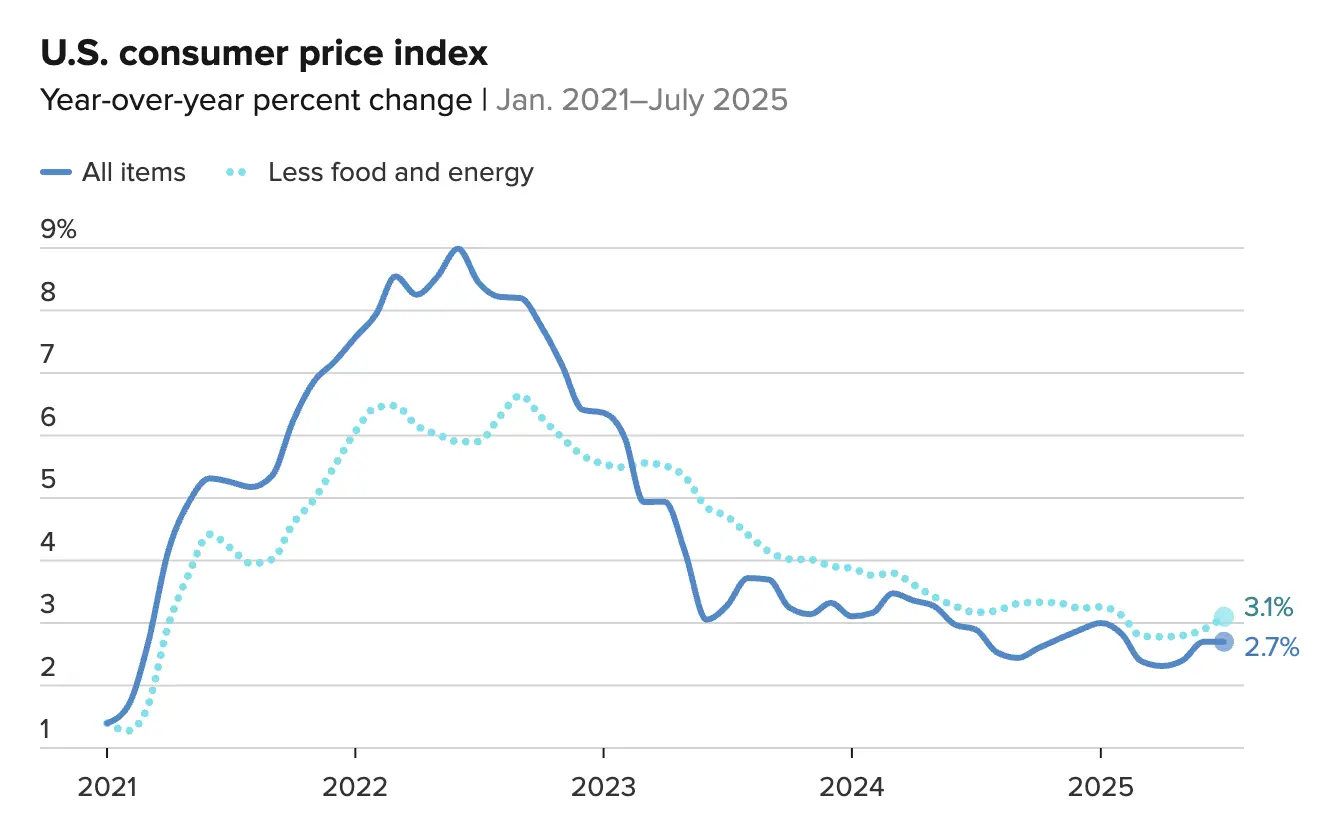

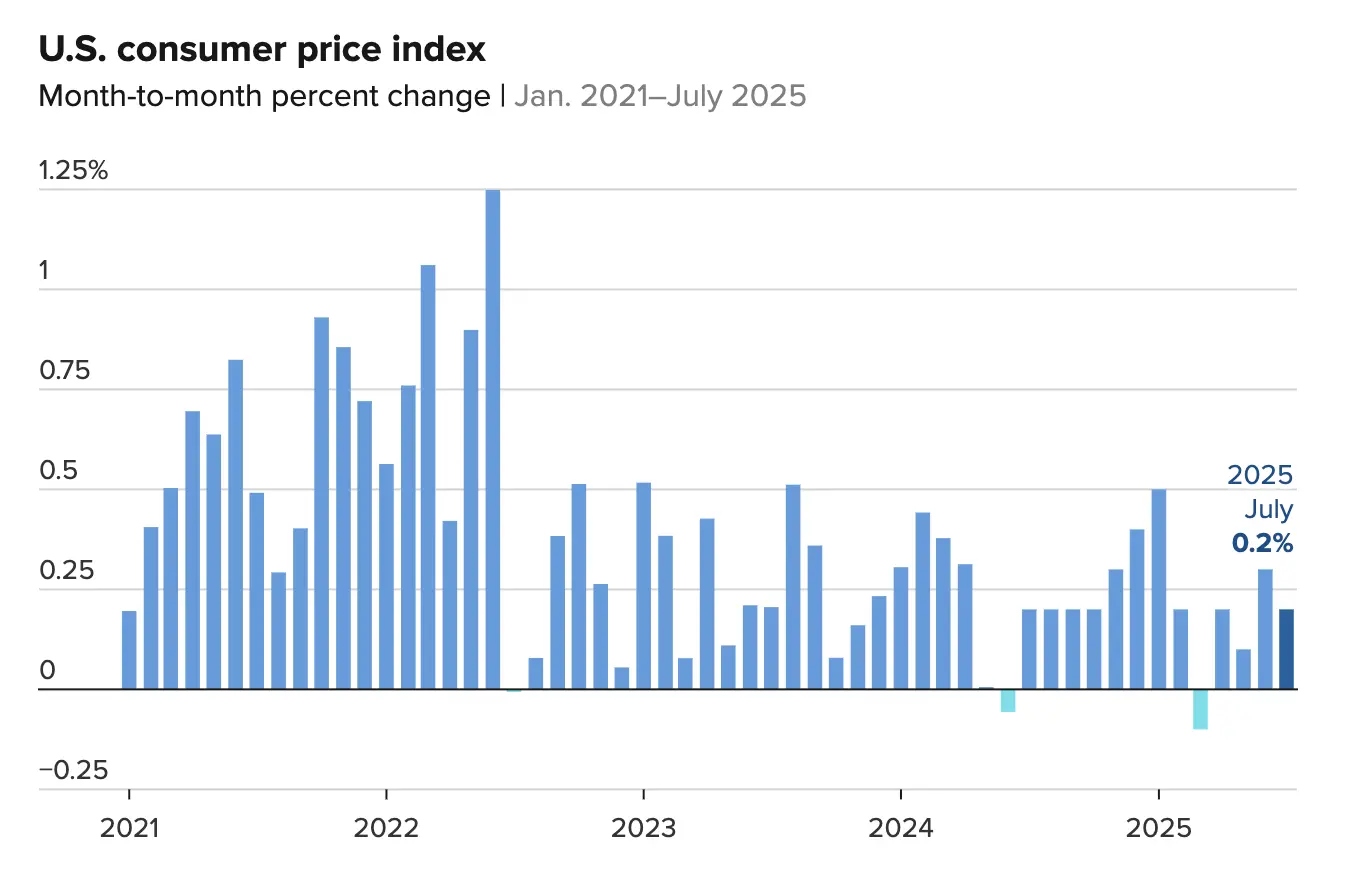

美国劳工统计局(BLS)的数据显示,7月消费者价格指数(CPI)环比上涨0.2%,同比上涨2.7%,整体涨幅低于市场预期。

然而,食品领域的分化却十分明显:餐馆价格环比上涨0.2%至0.3%,同比上涨约4.1%;而超市杂货价格环比仅上涨0.1%,同比涨幅更是仅有1.1%。

这一差距意味着外出用餐的成本几乎是家庭做饭的四倍涨幅。

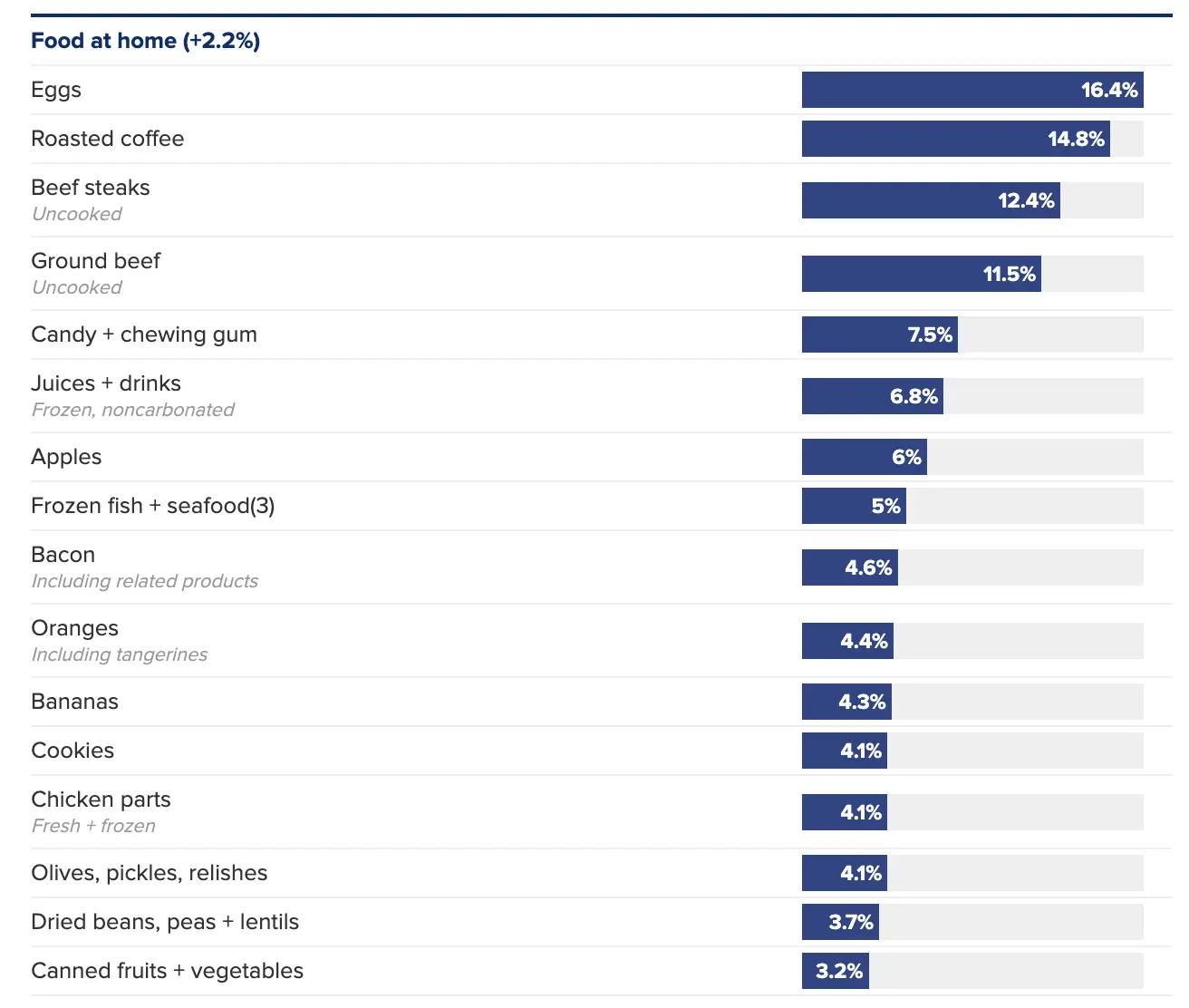

从细分品类来看,牛肉与鸡蛋是家庭食品价格中涨价最为显眼的两样。

鸡蛋价格涨幅最为惊人,同比上涨16.4%,是所有主要食品中涨幅最高的。

分析人士指出,禽流感疫情导致供应受限,饲料与运输成本叠加,使鸡蛋价格短期内难以回落。对家庭而言,鸡蛋作为日常高频消费品,其涨价感受尤为明显。

牛肉价格的攀升则更多来自供需两端。数据显示,生牛排同比上涨12.4%,牛肉碎上涨11.5%。

牧场受高温天气影响出栏量下降,而7月正值烧烤旺季,需求依旧旺盛,导致市场价格居高不下。

7月,外食整体的价格上涨3.9%。在不同类型的餐厅中,全服务型餐厅面临的通胀压力最大,同比上涨4.4%,单月环比上涨0.5%。

快餐等有限服务型餐厅的涨幅则温和得多,环比仅上涨0.1%。尽管餐饮涨幅已低于2023年3月近9%的高点,但价格水平依然高企。

7月,餐饮与杂货之间的价格差距再次扩大至170个基点,远高于过去23年平均的70个基点。这种价差过大被认为是近期餐厅同店销售低迷的重要原因。

业内人士普遍认为,餐饮企业应对空间有限,原材料价格依旧居高不下是主要的问题之一。

消费者端的反应同样值得关注。与以往通胀时期消费者会降级消费转向更便宜的快餐不同,如今更多美国人选择回归家庭厨房,减少餐厅就餐频率。

这一行为变化让餐饮行业客流承压。这种消费习惯的转变已在资本市场迅速显现。

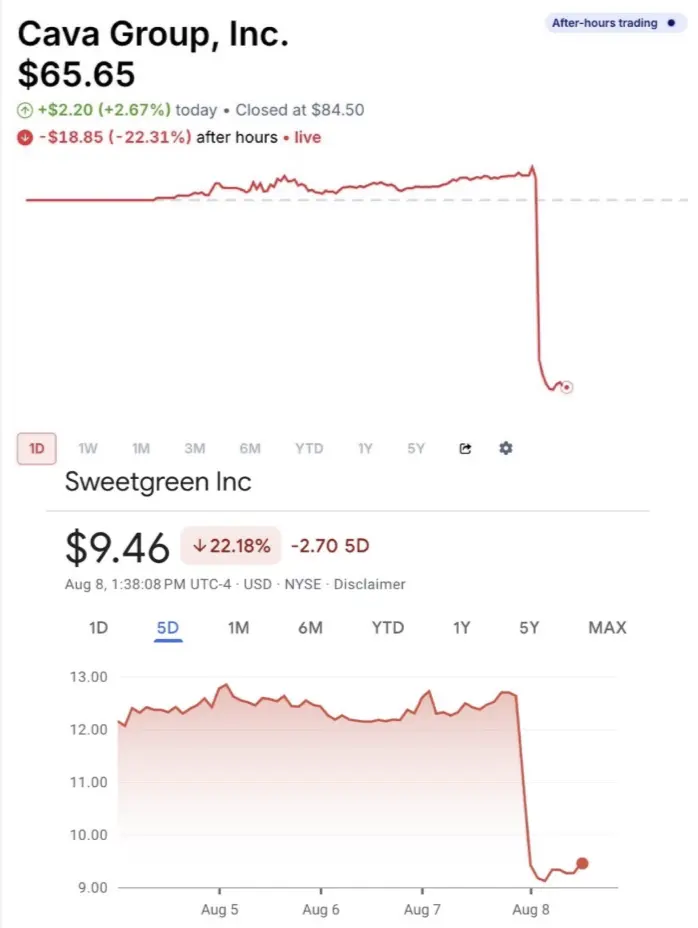

刚刚过去的第二季度财报季,Cava和Sweetgreen的表现尤其引人注目。Cava在公布财报时下调了全年同店销售增长预期,从原先的6–8%下修至4–6%。

这一消息发布后,公司股价在盘后交易中急挫,跌幅超过20%,创下上市以来最大单日跌幅。

另一边,主打健康快餐的Sweetgreen同样承压,其第二季度同店销售下滑超过7%,营收未达市场预估,股价一度重挫近25%,跌破10美元关口,触及近两年来最低点。

投资者的失望情绪,折射出资本市场对餐饮行业复苏力道的担忧。价格持续走高叠加消费需求疲软,使得市场开始质疑餐饮连锁的成长故事能否继续支撑高估值。

外部环境或将进一步加剧挑战。特朗普政府已于8月7日正式启动新一轮普遍性关税,对进口商品加征10%。

国家餐馆协会(NRA)警告称,此举可能再次推高餐饮价格,迫使更多餐厅提价,但过高的菜单价格必然抑制外食需求,最终危及行业就业与地方经济。

不过,政府方面却给出不同解读。白宫经济顾问委员会主席斯蒂芬·米兰在电视采访中表示,最新数据“没有任何证据显示关税推高了消费价格”。

经济学家则提醒,关税效应不会在一两个月完全显现,企业往往会推迟转嫁成本,或者先消化旧库存,真正的冲击可能会在未来数月逐渐放大。

整体而言,7月的通胀数据让美国餐饮业处在两难之中。一方面,原材料和关税推高了经营成本;另一方面,消费者因价格差距扩大而转向家庭厨房。

未来几个月,随着关税效应逐步显现,这些数据或将更直观地反映在菜单价格与客流数据之上。

.webp) www.menusifu.com销售热线:1(212) 966-5888技术支持:1(888) 809-8867电子邮件:info@menusifu.com

www.menusifu.com销售热线:1(212) 966-5888技术支持:1(888) 809-8867电子邮件:info@menusifu.com

扫码关注MenuSifu公众号,获取更多资讯

CopYright 2013 - 2025 | Powered by MenuSifu | All Rights Reserved.