美式餐饮娱乐连锁品牌Pinstripes近日正式公开接受媒体的采访,宣布申请第11章破产保护。餐厅正在全力配合重组,以完成餐厅的易主防止清算。

这家曾雄心勃勃计划在全美开设150家门店的企业,如今仅剩8家仍在运营。

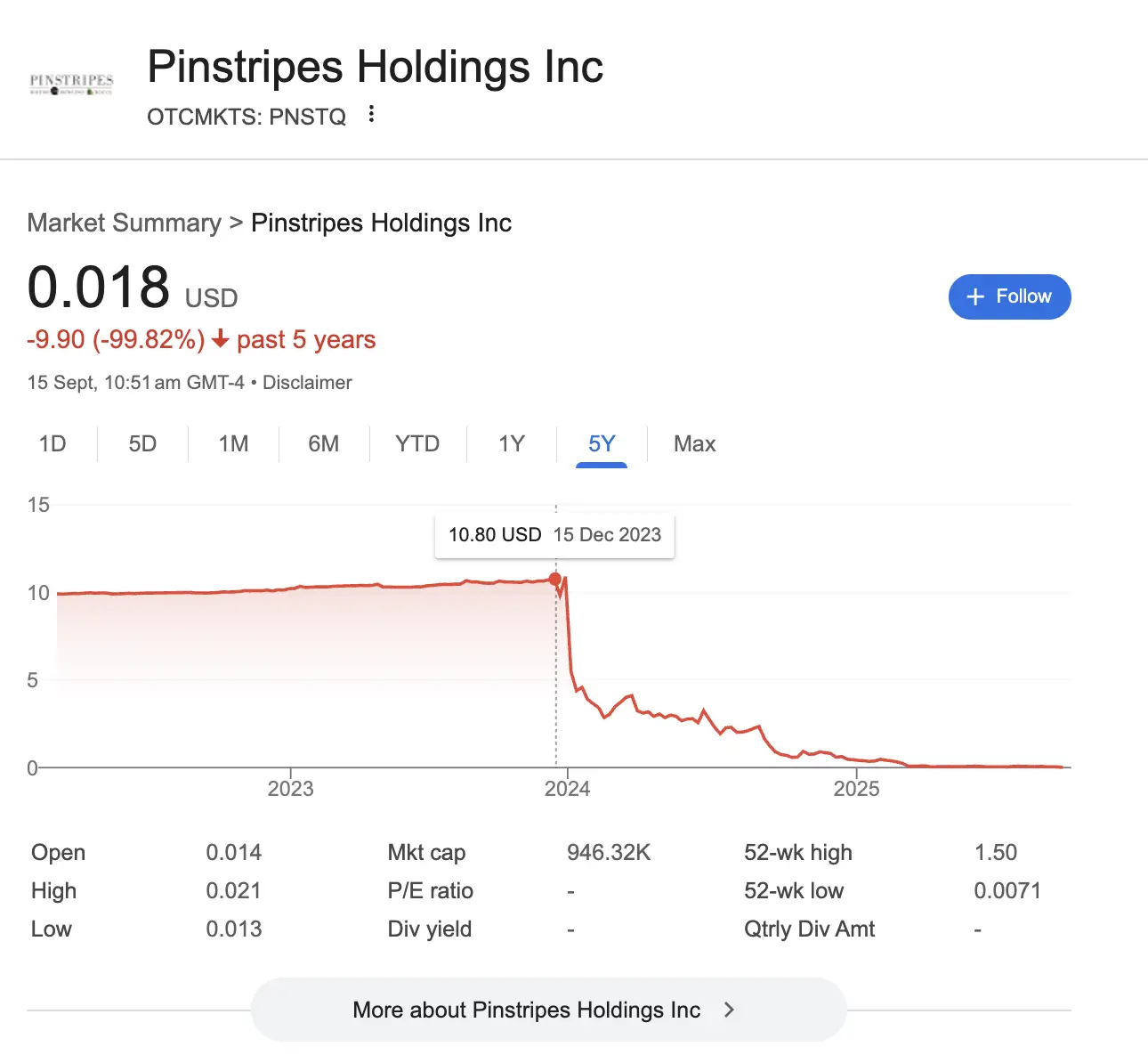

创始人兼CEO戴尔·施瓦茨(Dale Schwartz)曾寄望通过资本市场加速扩张,但在业绩持续下滑、股价暴跌和资金链紧张的多重压力下,最终被迫寻求破产保护。

根据特拉华州破产法院的文件,Pinstripes于本周一递交了申请。

首席重组官詹姆斯·卡查杜里安(James Katchadurian)表示,这一决定是唯一能够最大化公司剩余价值的途径。

Pinstripes成立于2007年,曾一度扩张至18家门店,但近年来持续收缩,到申请时仅剩8家营业门店。

过去一年,宏观经济环境恶化、消费者支出下降,使公司的收入锐减,也让原本计划中的重组方案相继失败。

Pinstripes的商业模式主打“Eatertainment”体验,将高端餐饮与娱乐休闲结合。

每家门店面积在26000至38000平方英尺之间,设有保龄球道、滚球场、户外用餐区、喷泉和火炉等设施,可容纳多达900名顾客,其中300个为餐位。

据法院文件,餐饮收入占公司总营收约八成,其余来自娱乐项目。2025财年(截至4月27日),公司总营收约1.29亿美元,单店平均年收入740万美元。

然而,随着通货膨胀不断加剧,消费者对娱乐消费更加敏感,转向低价替代品,Pinstripes的高成本模式受到严重冲击。

尽管公司尝试通过菜单涨价和优化采购降低压力,但客流锐减导致现金流紧张。同时,新店建设投入未能带来预期收益,反而进一步拖累财务状况。

2023年底,Pinstripes通过SPAC公司Banyan Acquisition Corp上市并更名为Pinstripes Holdings。

彼时施瓦茨雄心勃勃,计划在2024年底前将门店扩张至23家,并规划未来达到150家。

然而上市后股价在2024年初暴跌,自去年9月以来始终徘徊在1美元以下。

今年2月,首席财务官离职,公司因债务高企和违反贷款条款不得不寻求战略方案;

3月,公司收到纽交所退市通知,集团选择不提出上诉。同月,橡树资本(Oaktree Capital Management)以750万美元资金换取公司85%的股份,才勉强维持运营。

为了寻求出路,公司今年1月聘请Piper Sandler牵头寻找买家或战略合作伙伴,接触了约80家餐饮行业相关方,其中20多家签署了保密协议,但未收到实质收购报价。

最终,主要债权人Silverview提出以至少1500万美元债务抵押收购公司资产,并额外注入160万美元现金。

法院文件显示,这一“跟标方案”成为破产重组的核心;Punch Bowl Social也被提及为潜在竞标方。

卡查杜里安坦言:“这不是我们理想的结果,但这是唯一能够维持公司价值和业务运作的选择,否则公司将不得不申请第7章破产清算,这将令所有相关方受损。”

Pinstripes的困境凸显了“餐饮+娱乐”业态在经济环境疲软时的脆弱性。

这类品牌往往依赖高消费体验,但疫情后的复苏本就有限,加上通胀压力和消费意愿下降,进一步加剧了资金链风险。

业内人士指出,Pinstripes的遭遇并非个例,美国市场上许多强调高坪效和沉浸体验的餐饮娱乐品牌也正面临成本上涨、客流减少和资本信心不足的挑战。

主打高端休闲娱乐的Topgolf,也正在面临门店扩张过快、成本压力过大和市场需求放缓的困境。

未来,行业或将经历大规模整合与洗牌,唯有在运营效率、资本结构和品牌定位上全面调整,才能在经济波动中保持竞争力。

.webp) www.menusifu.com销售热线:1(212) 966-5888技术支持:1(888) 809-8867电子邮件:info@menusifu.com

www.menusifu.com销售热线:1(212) 966-5888技术支持:1(888) 809-8867电子邮件:info@menusifu.com

扫码关注MenuSifu公众号,获取更多资讯

CopYright 2013 - 2025 | Powered by MenuSifu | All Rights Reserved.